起原:郁言债市开云体育

►传统框架失效,“看股作念债”走向极致

7月中旬以来或是相对煎熬的阶段。一方面,债市需要承受长久期收益率大幅上行带来的成本利得损失,另一方面,投资者还濒临着传统利率订价框架的全面失效。在表面上,债市订价的三要素,资金面、基本面、策略面,均支捏利率下行。

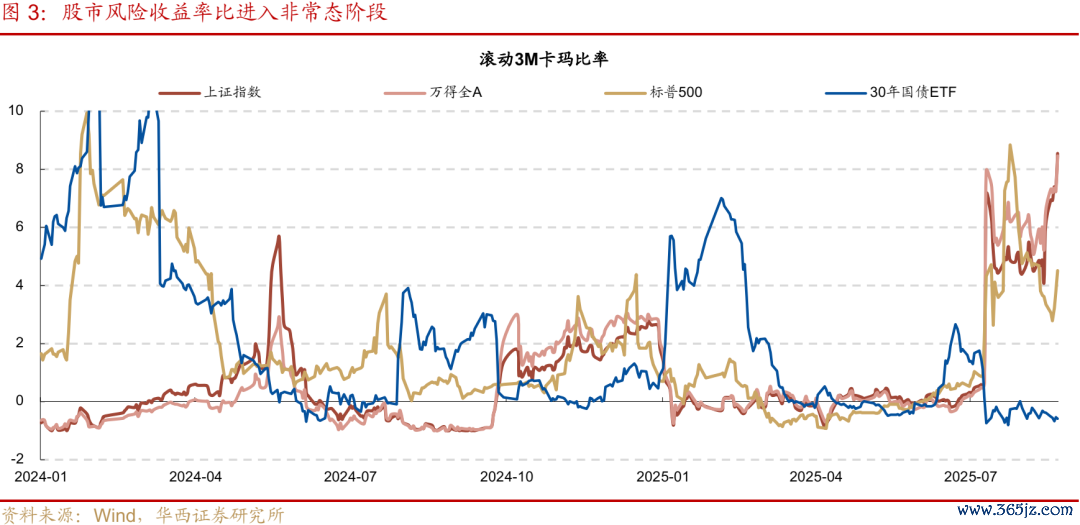

阛阓投入了一个由风险偏好单变量决断的订价景色,这也使得“看股作念债”走向极致。这种景色形成的原因,或主要与股市相配态的风险收益率比关连,4月以来股市的极致行情使得上证指数、万得全A的转折3M卡玛比率自7月后永恒保管在4.0以上水平,这是前年“924”行情也无法达到的景色。这种果然只涨不跌的风险偏好,对债市形成极大压力。

►8月下旬,股市发展的两个逻辑

一是快涨逻辑,在“九三共鸣”的撑捏下,各大股指,尤其是大盘型股指,或受到资金的托举,延续保管只涨不跌的趋势,同期由于本轮股票牛市不同于“924”行情,前期散户资金进场节律或更为缓和,改日一周跟着股市得益效应获得强化,不摒除住户资金皆集进场,加速股市高潮速率的可能性,债市或仍濒临压力。

二是漂泊逻辑,跟着9月3日校阅时点快要,部分投资者或针对“九三共鸣”作念逆向投资,提前止盈退场,一朝股市运行出现着落迹象,其对散户特地他资金的勾引力便容易下降,进而股东股市转而投入漂泊区间,债市的情感的压力也会相应减轻。

要是逻辑一成立,债市可能还有一跌,长端利率在躁急情感下进一步朝着不对理的订价退换,收益率或全面迫临3月中旬的高点,进而缓缓沉寂于股市,走完全收益率有勾引力的内生确立。要是逻辑二成立,债市约略率会走出加速下行果然立行情,多头或挫折性反攻,收益率快速下行。因而详细来看,咱们倾向于站在刻下收益率,在欠债端允许的情况下坚捏越调越买。

►机构手脚、资金身分指向债市或可乐不雅一些

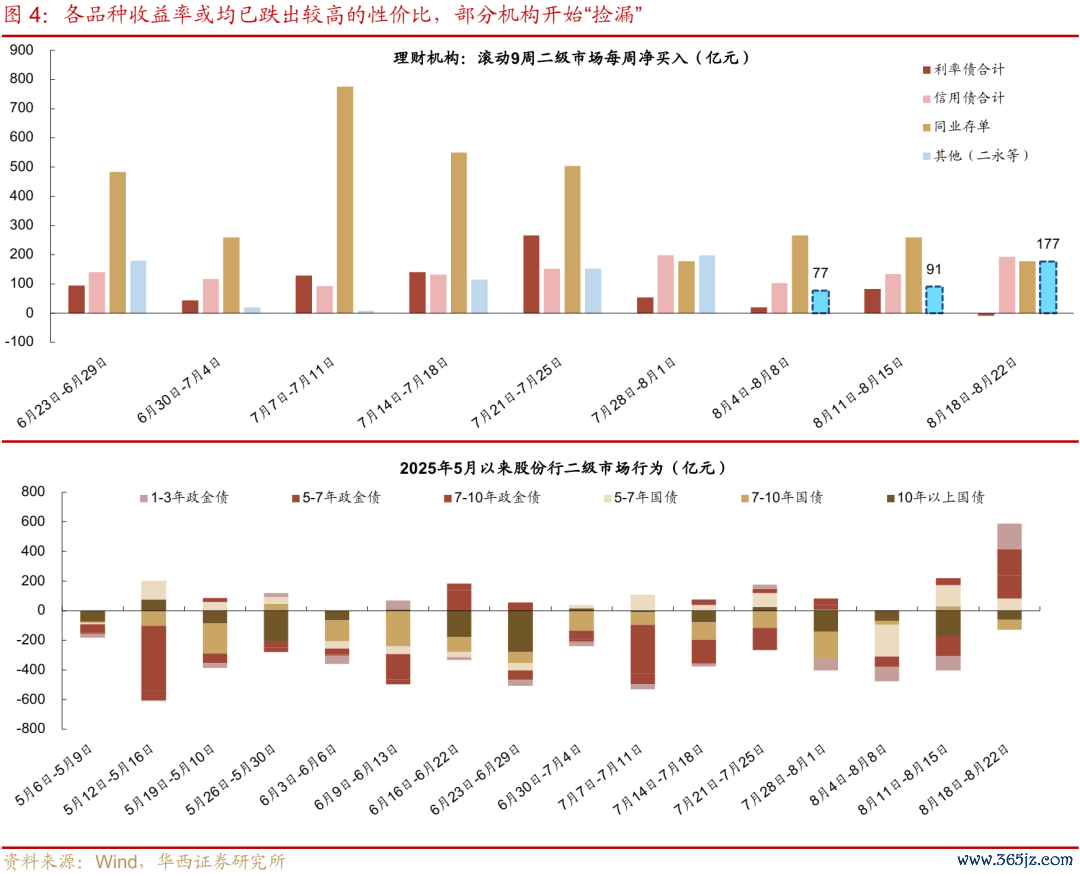

21-22日早盘,债市仍是接近走出沉寂行情,周五下昼的股市加速又中断了这一进展。这背后的机构手脚,反应出刻下各品种收益率或已具备初步性价比,配置力量在进场。

比拟与7月下旬的着落行情,8月初以来天然债市阐扬雷同欠安,但机构的定力正在晋升。如8月18-22日基金净卖出鸿沟远小于7月21-25日情形;此外,在基金卖债的同期,熊市中通常愈加严慎的答理特地通谈运行成为二永债的主要相连盘;一贯在二级阛阓上出券的股份行,反而成为了长久期利率债的要道买盘;部分券商自营也在加仓10年以上国债,博弈行情回转的契机。

往后看,债市的利多或来自于降息预期发酵。鲍威尔在Jackson Hole会议上超预期的鸽派发言,大幅扭转了阛阓关于9月好意思联储不降息的担忧。其发言落地后,好意思元指数大幅跳水,离岸东谈主民币汇率也由7.186增值至7.172。跟着好意思国也转头降息通谈,宇宙降息的压力也获得减轻,国内降准降息、央行重启买债等系列“宽货币”策略空间相应翻开。

资金方面,税期异动后,央行实时通过逆回购填补缺口,并追加MLF净投放,反应其立场依然偏呵护,这也指向短期内资金面可能不会出现显著的大标的回转,8月资金约略率可自若跨月,且跨月后9月初资金利率或将重回低位,对债市也形成一定撑捏。

►债市策略:高位博弈窗口翻开,哑铃组合进攻

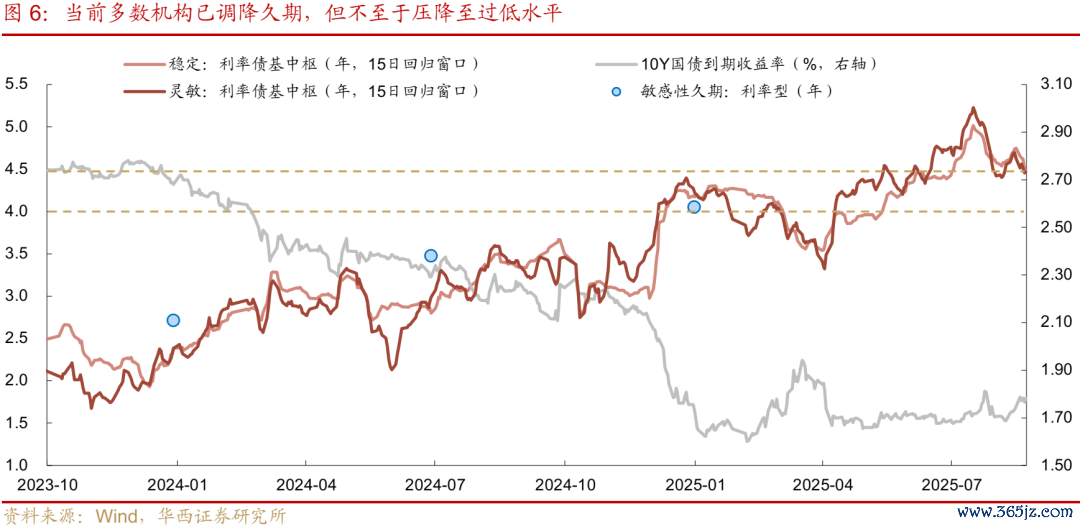

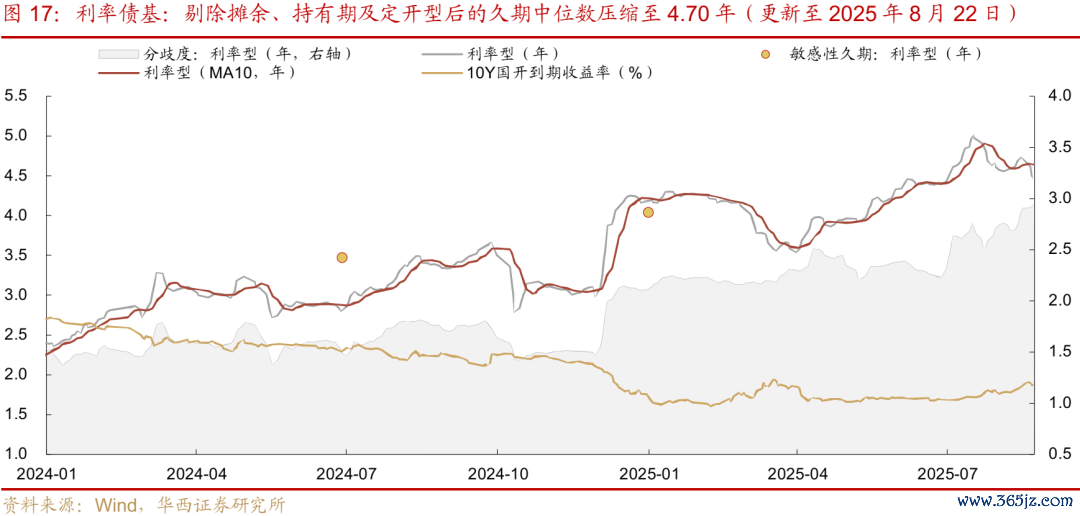

不雅察机构久期,以利率债基家具为例,不管是更为忠良的15日窗口模子测算收尾,照旧更为褂讪的40日窗口模子测算收尾,截止8月22日二者均为4.47年,较8月初高点下降0.28年,接近4月平等关税落地后均值4.39年,意味着刻下大都机构已调降久期,但不至于压降至过低水平。

债市退换至此,进一步大幅防卫的必要性或鄙人降,倘若濒临欠债端压力,随机不错磋议3.0-3.5年的久期位置,低于阛阓核心,但又不至于达到近期绩优家具(防卫型策略)2.5年的极致景色,同期保留一定的现款,以便债市行情出现回转后能实时通过超长债追加久期。要是在前期的退换行情中已腾挪出一定仓位,在“宽货币”空间再行翻开的布景下,或可缓缓再行建立久期仓位,品种布局上可磋议哑铃型结构,长端10年国开、30年国债等短期超调概率较大的品种值得关爱,博弈其沉寂确立行情带来的“平坦化”契机。

风险辅导:货币策略出现超预期退换。流动性出现超预期变化。财政策略出现超预期退换。

01

利率高位,多空抗衡

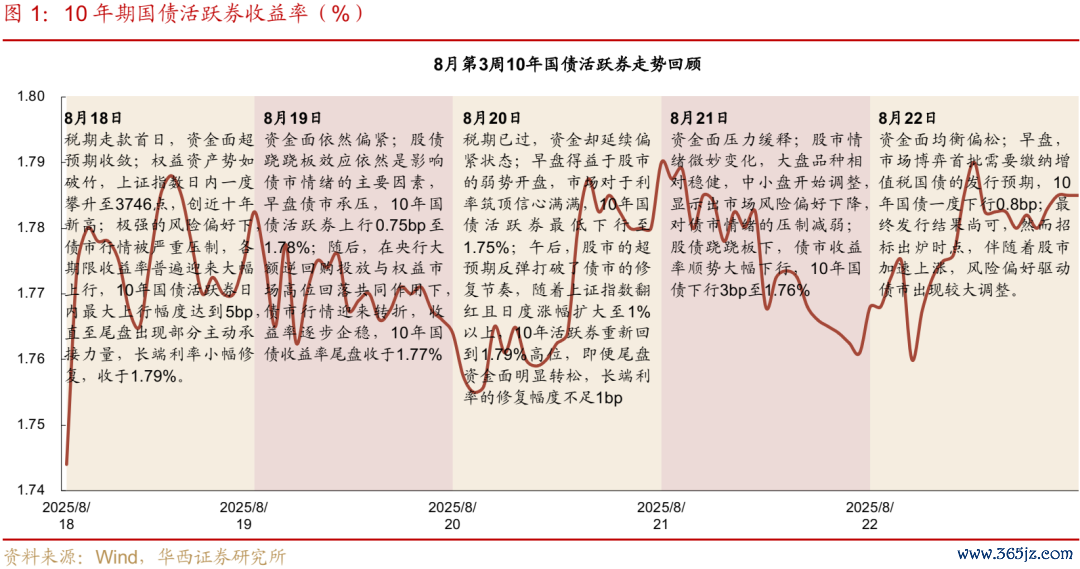

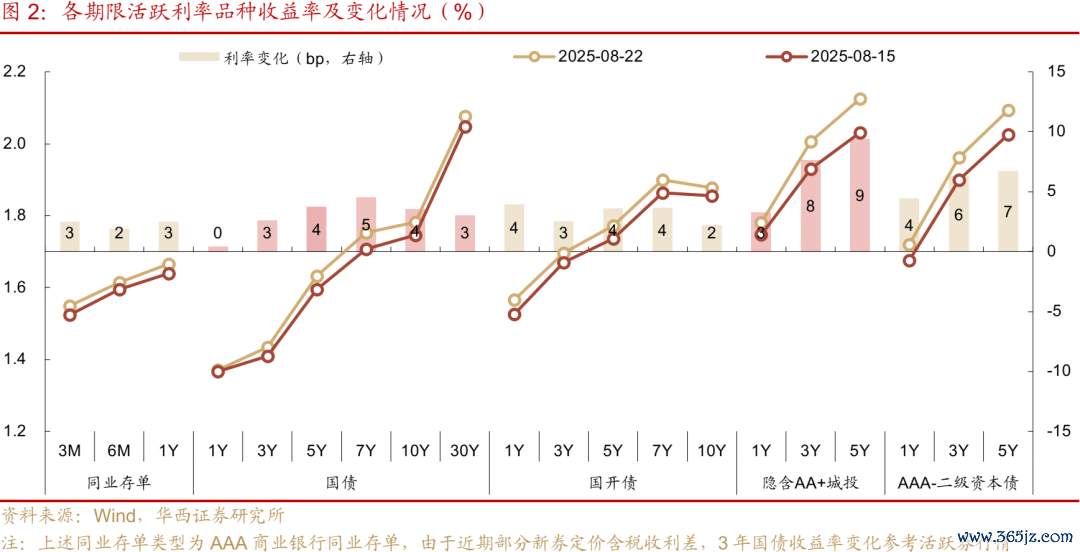

8月18-22日,上证指数捏续刷十年新高水平,“股债跷跷板”效应显著,债市收益率冲高漂泊。长端方面,10年国债活跃券(250011)上行至1.79%(+4bp),30年国债活跃券(2500002)上行至2.04%(+4.4bp);短端方面,1年国债活跃券(250008)上行至1.38%(+1.7bp),3年国债活跃券(250010)上行至1.44%(+2.5bp)。

本周主要影响事件及身分:

(1)周末好意思俄到手会谈,使好意思方蓝本对中方购买俄油加征关税的运筹帷幄也暂时抛弃,中好意思蜿蜒减轻,进一步晋升风险偏好,对债市不利。18日,上证指数攀升至3746点,创近十年新高,公募纯债家具濒临较大的赎回压力,基金当日大额减捏债券。

(2)18-19日,税期走款余波未平,资金面显著管制,假贷成本保管高位。不外,19-20日央行随之大额追加投放,逆回购续作鸿沟分别达到5803、6160亿元,流动性压力自21日起缓解;22日央行公告MLF净投放3000亿元。

(3)20日、22日股市先后演绎当日大涨行情,22日上证指数朝上打破3800点,尾盘收于3825.76点;权益行情大涨的布景下,债市订价被风险偏好主导,基本面与资金面等传统订价身分基本失效。

(4)22日,首批票息含税的10年、30年国债招标落地,二者票面利率分别较招标技艺二级阛阓次新券收益率上浮3.3%、3.9%(增值税率为6%),刊行收尾尚可。

(5)22日晚间,鲍威尔在Jackson Hole会议上发饰演讲,开释9月降息信号。

曩昔一周,资金面先紧后松,权益财富强势阐扬对债市的压制力依旧,利率弧线小幅走陡,盘曲程度渐进晋升,中长久期信用债权贵退换,弧线大幅陡峻化。

存片面,受到税期资金面阶段性管制影响,不少机构选拔提价刊行存单,据22日招标收尾,25日行将刊行的3个月、6个月、1年期大型国股行存单收益率分别为1.50%、1.64%、1.67%,较18日订价广博抬升3bp;二级阛阓收益率相应受到影响,3个月、6个月、1年期收益率分别上行3bp、2bp、3bp至1.55%、1.61%、1.67%。

国债方面,1年期限收益率捏稳于1.37%,3年及以上收益率上行幅度多在3-5bp区间,10年、30年国债收益率分别上行4bp、3bp至1.78%、2.08%。国开债行情与国债相似,各期限收益率上行幅度在3-4bp傍边。

信用债方面,中长久期品种承压,隐含AA+城投债弧线上,1年、3年、5年期收益率分别上行3bp、8bp、9bp,其中3年及以上收益率广博回到2.0%之上;AAA-二级成本债弧线上,1年、3年、5年期收益率分别上行4bp、6bp、7bp,其中3年、5年期收益率退换幅度大于国开债同期限品种。

下周(8月25-31日)债市关爱点:

股市阐扬,紧要股指能否保管高位,或再翻新高

MLF中标利率是否下行(25日)

跨月资金准备期,央行净投放情况(25-29日)

7月工企利润数据、8月PMI阐扬(27日、31日)

好意思联储对降息表态转向后,宇宙财富订价阐扬

02

顶风而行

关于债市而言,7月中旬以来或是相对煎熬的阶段。一方面,债市需要承受长久期收益率大幅上行带来的成本利得损失,以典型的10年、30年国债收益率为例,对比8月22日高点与7月15日退换首先的利率水平,二者上行幅度分别为12bp、25bp,其中30年国债收益追平3月年内高点。

另一方面,投资者还濒临着传统利率订价框架的全面失效,尽管7月以来大部分时段内资金面合座偏松,各类宏不雅经济数据反应三季度以来基本面景色不算额外乐不雅,央行践行宽松策略标的,捏续通过买断式回购、MLF开释中永恒资金投放,财政策略则保管自若的发力节律。债市订价的三要素,资金面、基本面、策略面,在表面上均支捏利率下行。

阛阓投入了一个由风险偏好单变量决断的订价景色,这也使得“看股作念债”走向极致。这种景色形成的原因,或主要与股市相配态的风险收益率比关连。为了便捷对不同财富作念长入比较,风险收益率比宗旨上,咱们遴选债市更为常用的转折3M卡玛比率。从收尾来看,4月以来股市的极致行情使得上证指数、万得全A的转折3M卡玛比率自7月后永恒保管在4.0以上水平,这是前年“924”行情也无法达到的景色。这种果然只涨不跌的风险偏好,对债市形成极大压力。

改日一段时老实,股市或存在两个逻辑,一是快涨逻辑,在“九三共鸣”的撑捏下,各大股指,尤其是上证指数、沪深300等大盘型股指,或受到资金的托举,延续保管只涨不跌的趋势,同期由于本轮股票牛市不同于“924”行情,前期散户资金进场节律或更为缓和,改日一周跟着股市得益效应获得强化,不摒除住户资金皆集进场,加速股市高潮速率的可能性,债市或仍濒临压力。二是漂泊逻辑,跟着9月3日校阅时点快要,部分投资者或针对“九三共鸣”作念逆向投资,提前止盈退场,一朝股市运行出现着落迹象,其对散户特地他资金的勾引力便容易下降,进而股东股市转而投入漂泊区间,债市的情感的压力也会相应减轻。

要是逻辑一成立,债市可能还有一跌,长端利率在躁急情感下进一步朝着不对理的订价退换,收益率或全面迫临3月中旬的高点,进而缓缓沉寂于股市,走完全收益率有勾引力的内生确立。要是逻辑二成立,债市约略率会走出加速下行果然立行情,多头或挫折性反攻,收益率快速下行。因而详细来看,咱们倾向于站在刻下收益率,在欠债端允许的情况下坚捏越调越买。

从本周(8月18-22日)情况看,周四至周五早盘债市仍是接近走上沉寂行情了,周五下昼的股市加速又中断了这一进展。这背后的机构手脚,反应出刻下各品种收益率或已具备初步性价比,配置力量在进场。比拟与7月21-25日当周的着落行情,8月初以来天然债市阐扬雷同欠安,但机构的定力正在晋升。如7月21-25日基金净卖出3587亿元,而8月18-22日基金仅净卖出2028亿元,其中19日(施行交游为18日)为主要减捏时点,孝顺了1266亿元的净卖出鸿沟,后续几日净卖出量均不算权贵。此外,在基金卖债的同期,熊市中通常愈加严慎的答理特地通谈运行成为二永债的主要相连盘;一贯在二级阛阓上出券的股份行,反而成为了长久期利率债的要道买盘;部分券商自营也在加仓10年以上国债,博弈行情回转的契机。

往后看,债市的利多或来自于降息预期发酵。22日晚间,鲍威尔在Jackson Hole会议上超预期的鸽派发言,大幅扭转了阛阓关于9月好意思联储不降息的担忧。其发言落地后,好意思元指数大幅跳水,离岸东谈主民币汇率也由7.186增值至7.172。跟着好意思国也转头降息通谈,宇宙降息的压力也获得减轻,国内降准降息、央行重启买债等系列“宽货币”策略空间相应翻开。

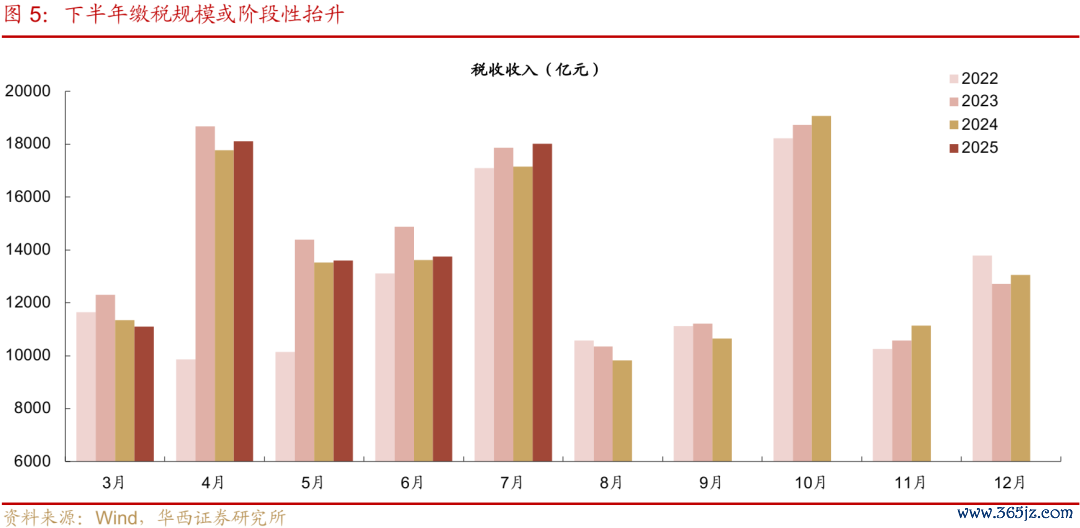

与此同期,税期异动之后,流动性或重回宽松,对债市也形成一定撑捏。8月阛阓资格了税期近邻的假贷成本权贵上行,背后可能对应三个变化,一方面,本年上半年财政收入阐扬偏弱,1-6月税收收入同比下滑1.2%,下半年财政或税收板块发力,如7月税收收入为1.80万亿元,同比多增5%,8月或濒临访佛的困扰;另一方面,8月买断式逆回购续作时分皆集在上旬,其时阛阓资金压力不大,机构在报量技艺或低估了税期资金压力;再者,股票牛市行情可能也会对资金形成一定挤占作用;跟着月中买断式逆回购接踵到期,央行在税期前两日的常态化投放或难称心阛阓资金需求,最终形成了资金缺口。但从后续央行实时逆回购补充以及MLF净投放操作来看,其立场依然偏呵护,这也指向短期内资金面可能不会出现显著的大标的回转,8月资金约略率可自若跨月,且跨月后9月初资金利率或将重回低位。

落脚到短期的债市策略上,当先不雅察机构久期,以利率债基家具为例,不管是更为忠良的15日窗口模子测算收尾,照旧更为褂讪的40日窗口模子测算收尾,截止8月22日二者均为4.47年,较8月初高点下降0.28年,接近4月平等关税落地后均值4.39年,意味着刻下大都机构已调降久期,但不至于压降至过低水平。

债市退换至此,进一步大幅防卫的必要性或鄙人降,倘若濒临欠债端压力,随机不错磋议3.0-3.5年的久期位置,低于阛阓核心,但又不至于达到近期绩优家具(防卫型策略)2.5年的极致景色,同期保留一定的现款,以便债市行情出现回转后能实时通过超长债追加久期。要是在前期的退换行情中已腾挪出一定仓位,在“宽货币”空间再行翻开的布景下,咱们更倾向于缓缓再行建立久期仓位,品种布局上可磋议哑铃型结构,长端10年国开、30年国债等短期超调概率较大的品种值得关爱,博弈其沉寂确立行情带来的“平坦化”契机。

03

净值跌幅扩大,答理鸿沟捏续下降

3.1 周度鸿沟:环比降995亿元注:由于数据源受限,现在仅有70%的家具鸿沟往常暴露(约为21万亿元),刻下数值仅反应部分答理家具情况,不代表合座答理情况,仅供参考。待数据源更新后,咱们将实时更新无缺信息。

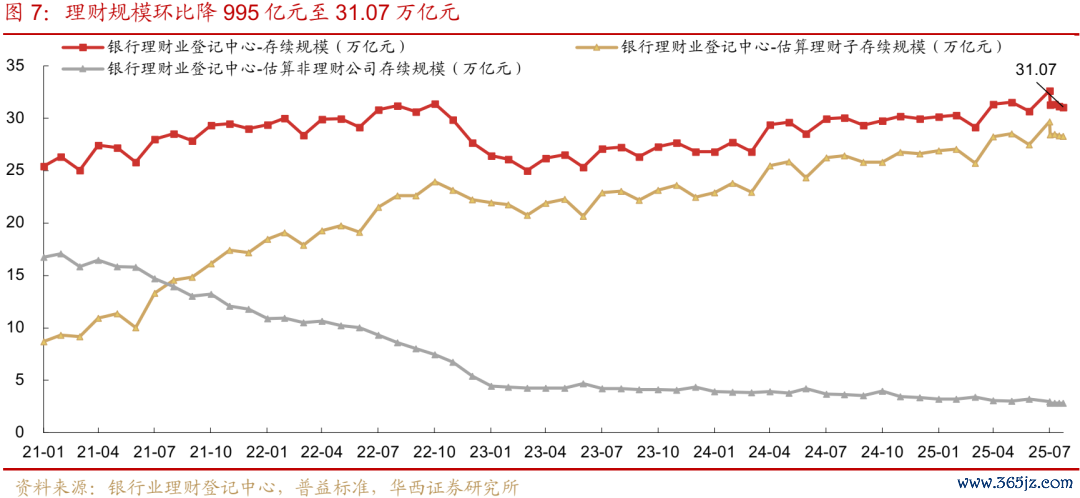

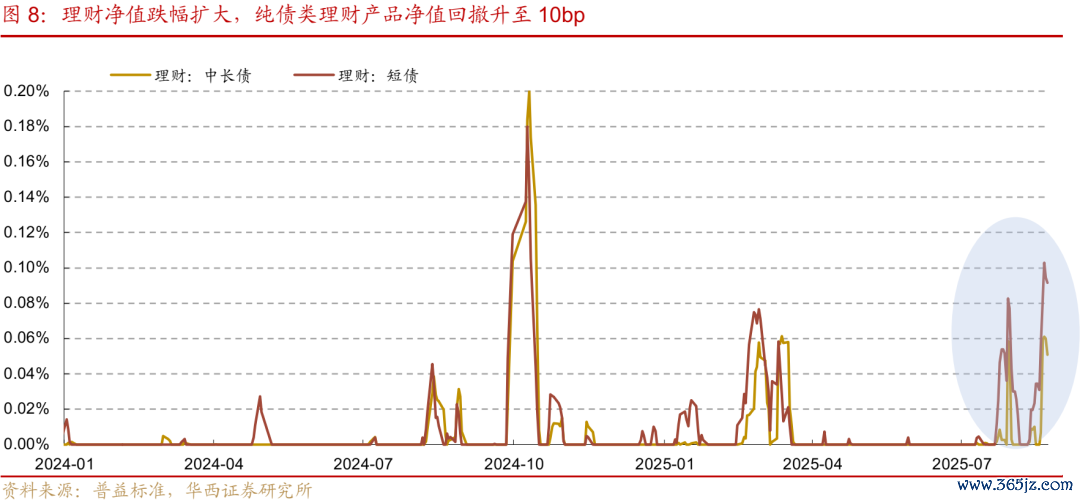

8月11-15日,利率再度上行,答理家具净值也立时出现回撤,收尾8月15日,短债、中长债答理家具回撤幅度分别为3bp、1bp。净值的波动或已传导至欠债端情感,答理鸿沟环比降1497亿元至31.17万亿元(初值降1206亿元)。往年8月第二周,答理鸿沟多抬升,2021-23年鸿沟增幅在700-5600亿元区间(平均增幅2500亿元),2024年则受大行卖债的影响,债市雷同出现回调,存续鸿沟小幅回落近百亿元。

拆分家具结构来看,日开型家具鸿沟大幅回落,环比降1546亿元。其次是久期雷同偏短的捏有期家具,鸿沟环比降163亿元。阻塞式家具保管正增,小幅扩容252亿元,其次定开家具,较前一周增109亿元。

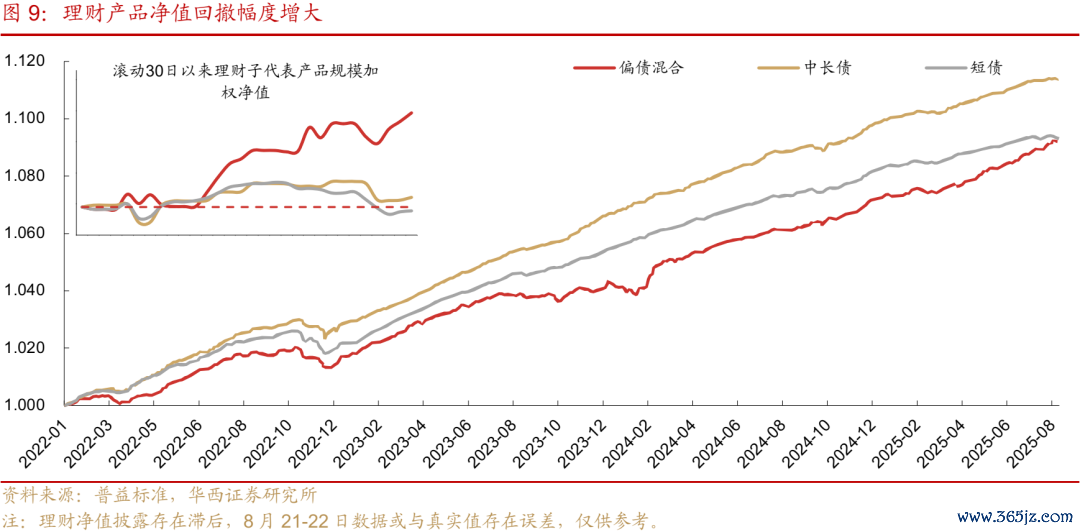

本周(8月18-22日)债市空头情感进一步升温,答理净值跌幅扩大,纯债类答理家具净值回撤升至10bp,幅度已突出本年2月份赎回潮流平,家具欠债端或承压。同期,股票行情捏续加速,部分答理资金可能缓缓向权益阛阓“搬家”。在此布景下,答理鸿沟捏续缩减,本周环比降995亿元至31.07万亿元。往后看,下周(25-29日)将迎月末周,在回表的驱动下,答理鸿沟约略率会延续下降,2021-24年平均降幅在400亿元水平。

不外刻下或也无需操心答理的负反馈,因为本年以来答理的配置标的以进款、存单等高流动性财富为主,买债鸿沟自己就鄙人降,因而流动性储备或足以粗莽一些冲击。

3.2 答理风险:尚未出现大鸿沟赎回迹象

答理破净率和事迹不达标情况易受家具过往事迹影响,2024年以来波动水平相对不大,同过往几轮赎回潮可比性不高,咱们愈加关爱答理区间负收益率阐扬。

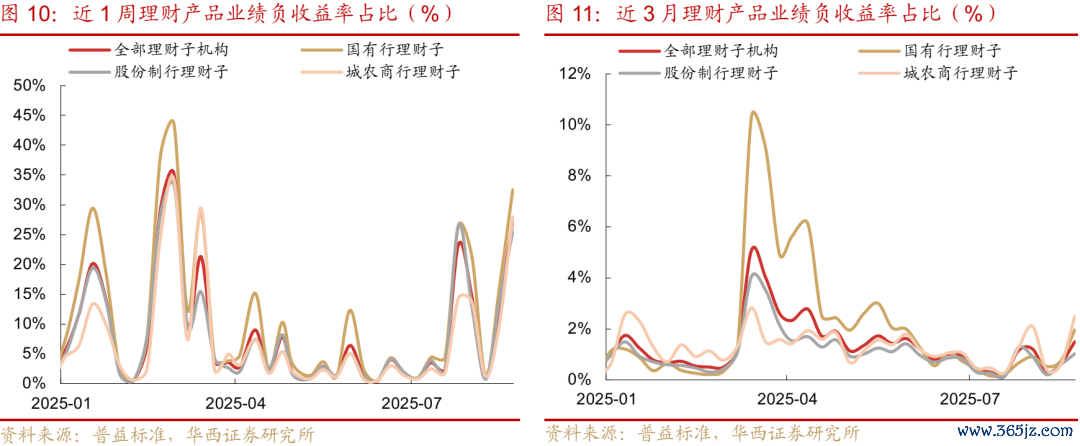

8月18-22日,跟着答理家具净值回撤幅度走扩,区间负收益率权贵攀升,转折近1周答理家具负收益率较前一周上升14.3pct至27.26%。拉永恒限来看,转折近三个月家具负收益率也环比升0.9pct至1.49%。

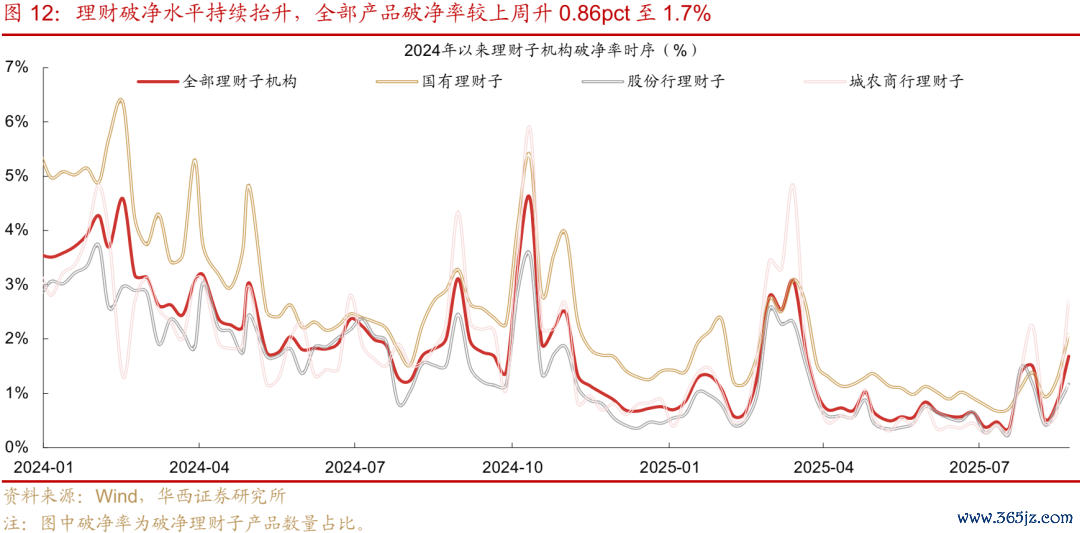

受答理家具回撤幅度增大影响,答理破清水平捏续抬升。沿路家具破净率较上周升0.86pct至1.7%。拆分各机构不雅察,国有行、股份行和城农商行较前一周分别上升0.83pct、0.42pct和2.08pct,分别至2.1%、1.2%和2.7%。

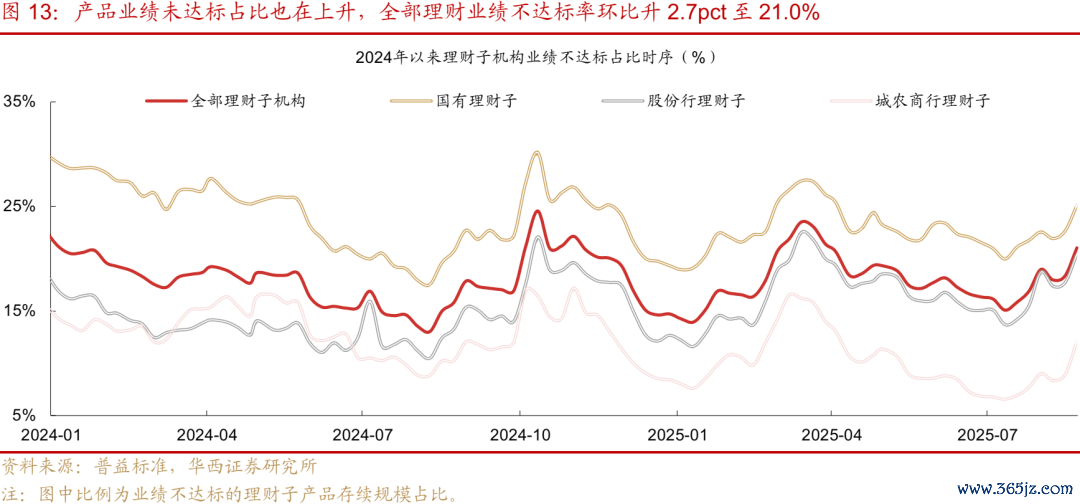

雷同,家具事迹未达标占比也在上升。沿路答理事迹不达标率环比升2.7pct至21.0%。拆分各机构不雅察,国有行、股份行和城农商行较前一周分别上升2.5pct、2.7pct和3.2pct,分别至25.1%、20.4%和12.1%。

不外,尽管各类风险宗旨均在抬升,答理并未出现大鸿沟赎回的迹象。归并第三方申赎数据来看,18-22日答理机构对债基基本保管净申购,仅18日当日赎回6.3(脱敏数据,单元为1)。同期,答理在二级阛阓中的配置节律也保管褂讪,本周净买入 540 亿元(曩昔三周分别为 630 、467 、569 亿元),对存单也保管增配态势,净买入179亿元。

04

杠杆率:银行体系降杠杆

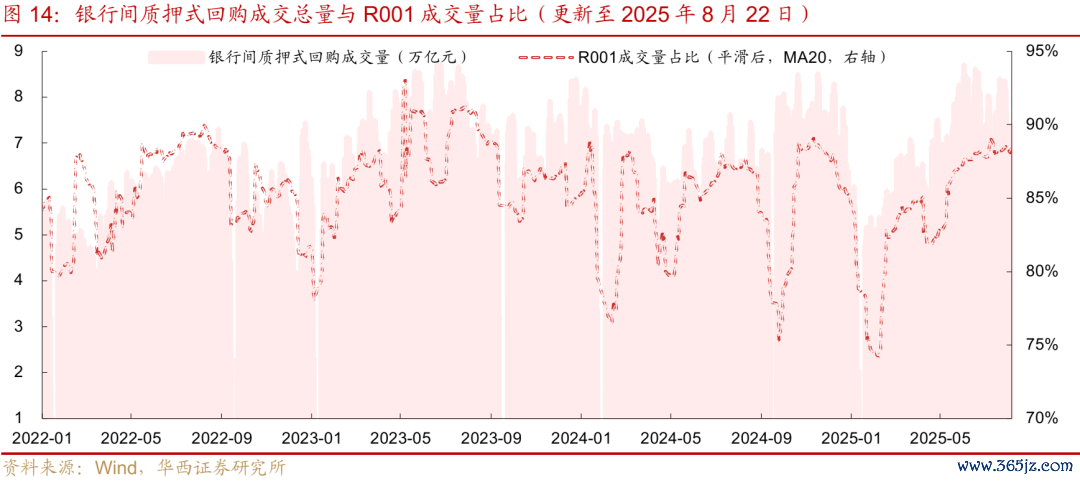

8月18-22日,税期资金面超预期管制,平均资金利率大幅上行,R001周均值较上周小幅上行15bp,R007周均值环比上行6bp。银行间质押式成交鸿沟回落,平均成交量由前一周的8.15万亿元降至7.13万亿元。

平均隔夜占比下降,由前一周的89.82%降至87.75%。每日来看,税期走款技艺(18-19日),流动性弥留,R001成交量占比保管在87.0%傍边,跟着周四周五资金面转松,隔夜成交占比晋升至88.7%近邻。

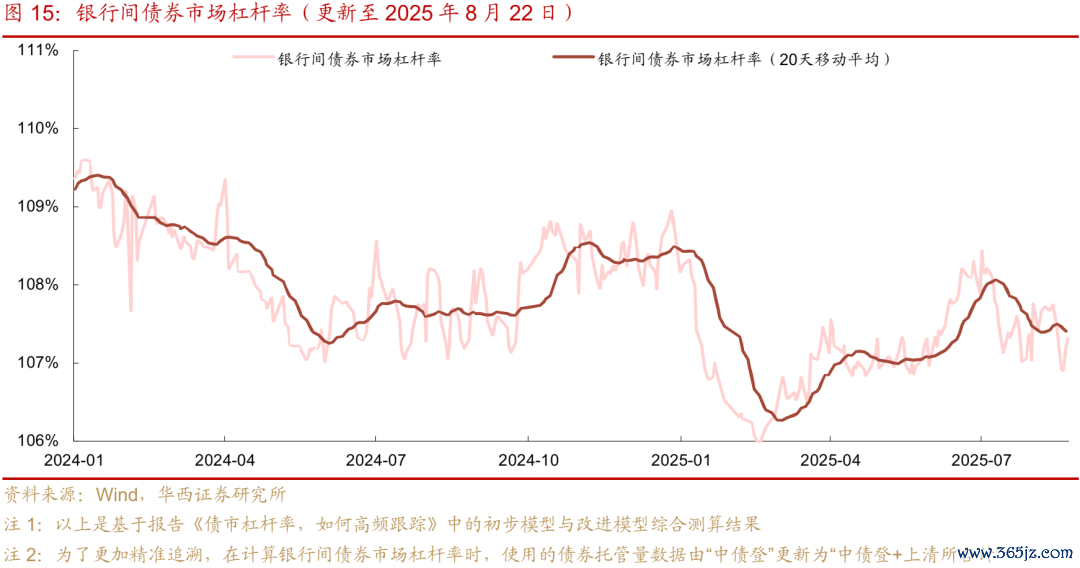

银行欠债端压力抬升,银行间杠杆率下降。受税期影响,18-22日,银行体系平均融出鸿沟骤降至2.90万亿元水平,前一周为4.28万亿元;存单一级刊行价钱也从周初的1.64%傍边缓缓攀升至1.67%近邻,二者或共同指向银行欠债端存在压力。在此布景下,银行间平均杠杆水平下降,由前一周的107.67%降至107.09%。不外周内来看,杠杆率合座呈现上升趋势,由周初的106.93%晋升至周五的107.33%。

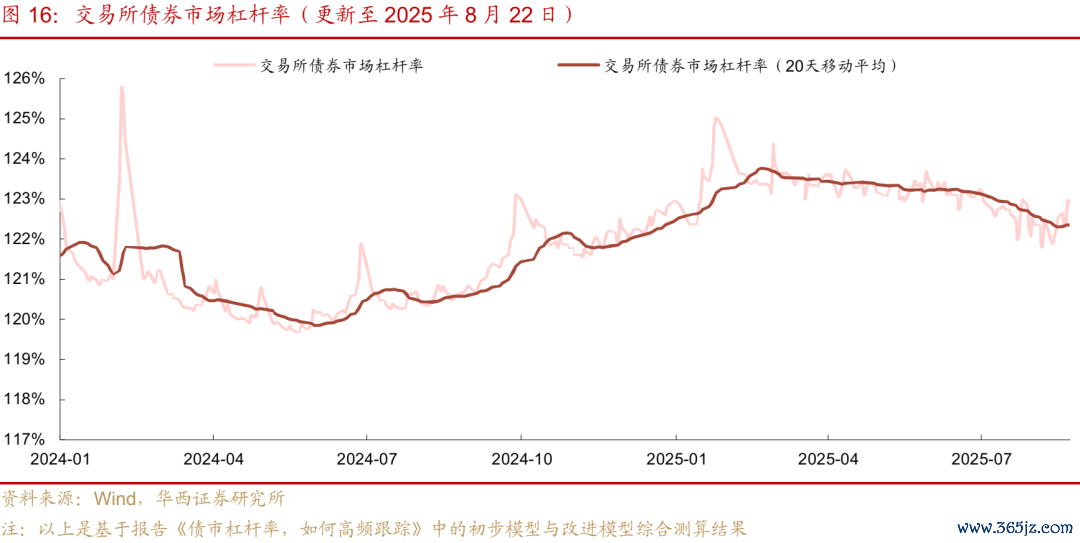

交游所加杠杆,平均杠杆水平由前一周的122.13%晋升至122.65%。周内来看,交游所杠杆率一波又起,由周一的122.65%降至周二的122.28%,后反弹至周四的122.98%,周五再度小幅降至122.87%。

非银机构杠杆率水平延续下降,平均杠杆水平由前一周的112.47%降至111.66%。与银行体系杠杆率访佛,天然周均值下降,关联词周内呈现上升趋势,非银杠杆水平由周一的111.32%升至周五的111.96%。

05

债基久期压缩

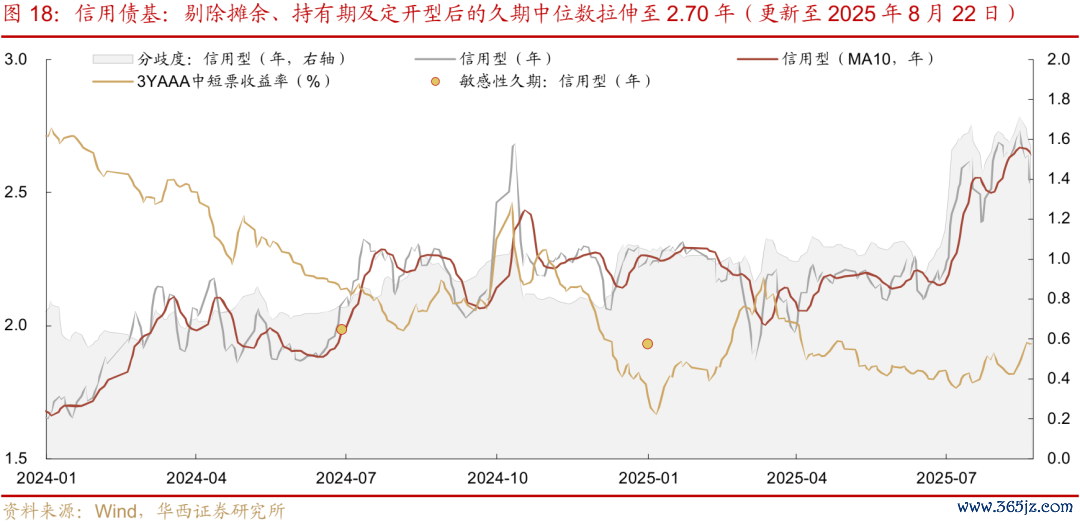

8月18-22日,债市空头情感升温,长端利率高位漂泊,中长债基进一步压缩久期。其中,利率型中长债基久期周度平均值由前一周的4.70年压缩至4.58年,信用型中长债基久期周度平均值雷同由前一周的2.70年压缩至2.58年。周内来看,利率债基的久期由周一的4.66年捏续压缩至周五的4.47年;信用债基久期由周初的2.64年压缩至2.54年傍边。

需要证明的是,久期模子施行上是通过分析一段时老实基金家具的收益序列本性,以此来捕捉不同期限仓位变化的信息,若基金在短期内通常退换策略,久期模子所反应的收尾存在一定的滞后性。

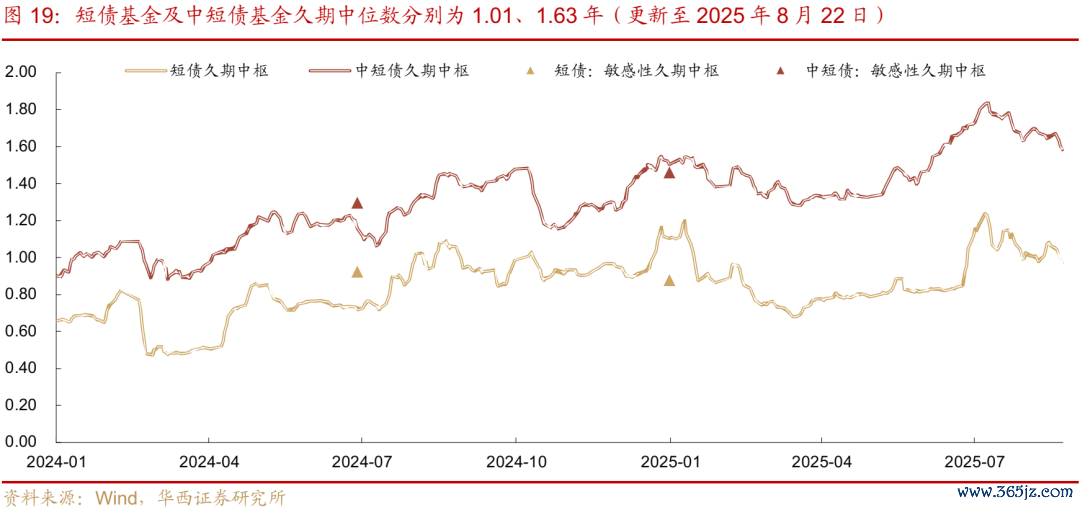

此外,咱们也沿用《一季度纯债基金鸿沟“百态”》中短债与中短债基金的辞别名单(Wind口径下的短债基金包含了中短债基),接受访佛的格局对短债、中短债基金进行了久期追踪。

短债及中短债基金久期也同步压缩。其中,中短债基金久期核心的周均值由前一周的1.66年压缩至1.63年,短债基金久期核心由前一周的1.05年压缩至1.01年。日度来看,中短债基金久期由周一的1.67年驳倒至周五的1.58年,短债基金久期由周一的1.05年每日下降至周五的0.98年。

证明:咱们在《久期测算2.0版,兼具高频与精确》中,归并基金施交运作本性,改良了久期测算的格局论,并对各个季度内存续的中长债基(剔除了摊余型、捏有期型及定开型)进行了格调分类,字据基金季报中各券种捏仓数据,将国债、政金债、同行存单特地他(多为地点债)视为利率型捏仓,将企业债、中票、短融、非政金金融债及ABS视为信用捏仓。参考24Q2收尾,咱们将利率捏仓高于70%的品种归类为利率债基(共327只),将信用捏仓高于70%的品种归类为信用债基(共180只)。

06

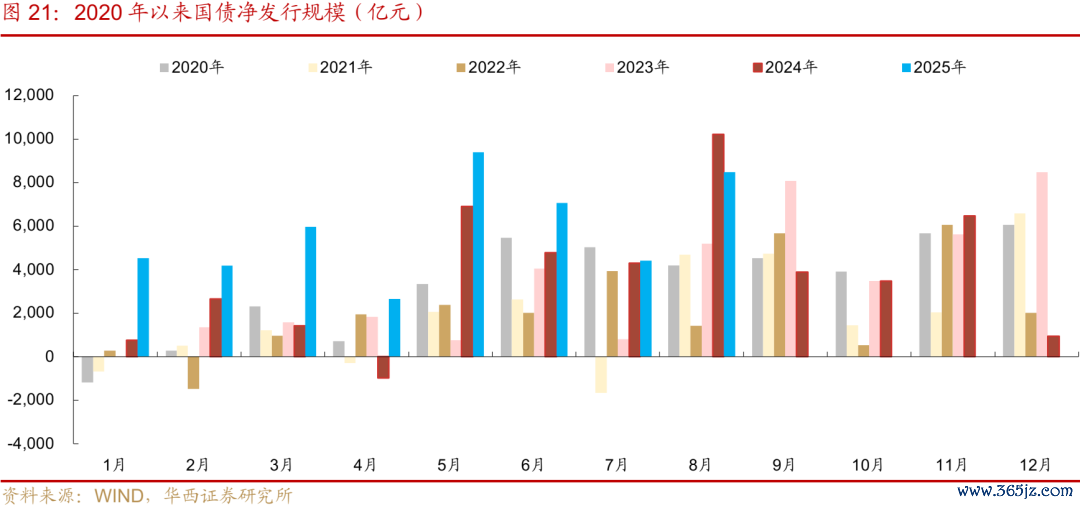

政府债净缴款鸿沟下降

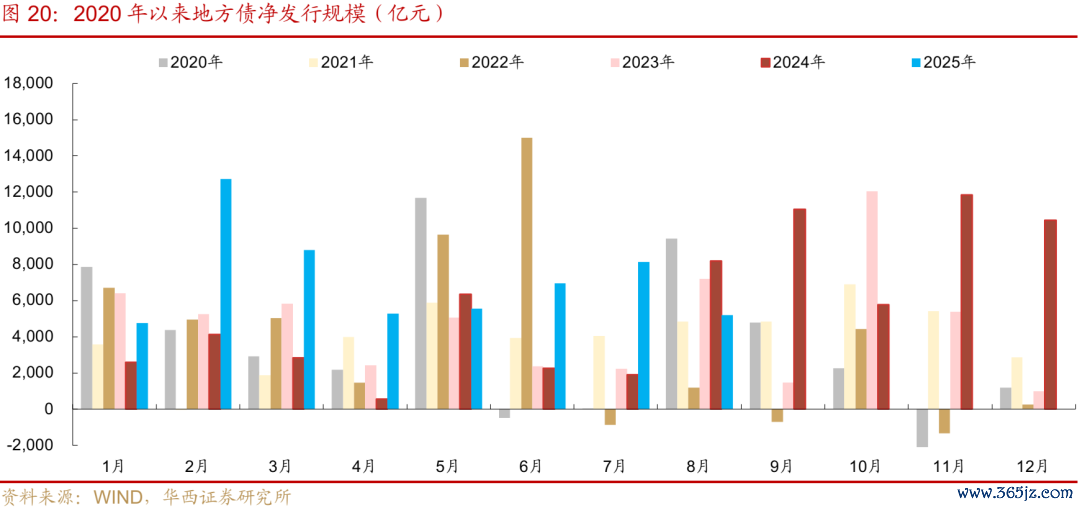

政府债供给节律放缓,8月25-29日运筹帷幄刊行量为3516亿元,较上周的7618亿元大幅回落。其中,国债无刊行运筹帷幄(周环比-3927亿元),地点债运筹帷幄刊行3516亿元(周环比-176亿元)。

政府债净缴款也从前一周的2948亿元降至2114亿元,主要由于8月国债已沿路刊行终了,下周国债净缴款量由前一周的1156亿元降至-1亿元;地点债净缴款量则有所晋升,环比增多323亿元至2115亿元。

地点债方面

本周(8月18-22日),安徽省暴露置换隐性债务专项债刊行运筹帷幄,设想刊行291亿元,刊行期限均在10年期及以上。收尾8月26日,置换债已刊行和已公告的运筹帷幄刊行鸿沟设想19367亿元,刊行流程96.83%(全年2万亿元)。

新增地点专项债方面,8月18-22日刊行2393亿元,8月25-31日刊行1880亿元。收尾8月31日,新增专项债已刊行和已公告的运筹帷幄刊行鸿沟设想32641亿元(其中,特殊专项债7524亿元),同比多6927亿元,占4.4万亿额度的74%(前年同期流程为64%)。

周度来看,8月18-22日,刊行地点债3692亿元,净刊行2013亿元,其中新增一般债95亿元、新增专项债2393亿元(其中:特殊专项债680亿元)、庸碌再融资债958亿元、特殊再融资债245亿元。

8月25-31日,刊行地点债3516亿元,净刊行2555亿元,其中新增一般债353亿元、新增专项债1880亿元(其中:特殊专项债571亿元)、庸碌再融资债992亿元、特殊再融资债291亿元。

月度来看,8月1-31日,刊行地点债9776亿元,净刊行5200亿元,其中新增一般债825亿元、新增专项债4865亿元(其中:特殊专项债1760亿元)、庸碌再融资债3538亿元、特殊再融资债548亿元。

1月1日-8月31日,新增地点债累计刊行38849亿元,同比多8011亿元,占5.2万亿额度的75%,剩余额度13151亿元。地点债累计净刊行57456亿元,同比多28627亿元。

其中,新增一般债累计刊行6208亿元,同比多1084亿元,占8000亿额度的78%,剩余额度1792亿元;

新增专项债累计刊行32641亿元,同比多6927亿元,占4.4万亿额度的74%,剩余额度11359亿元。

再融资债累计刊行37964亿元(其中,置换债19367亿元),同比多14769亿元。

国债方面

周度来看,8月18-22日,刊行国债3927亿元,净刊行3526亿元,其中额外国债刊行831亿元。8月25-31日,刊行国债0亿元,净刊行-2371亿元。

月度来看,8月1-31日,刊行国债13518亿元,净刊行8489亿元。

1月1日-8月31日,国债累计净刊行46710亿元,同比多16649亿元,占6.66万亿额度的70%,剩余额度19890亿元。其中,补充大行成本的5000亿额外国债已刊行终了,1.3万亿超长额外国债已刊行9960亿元。

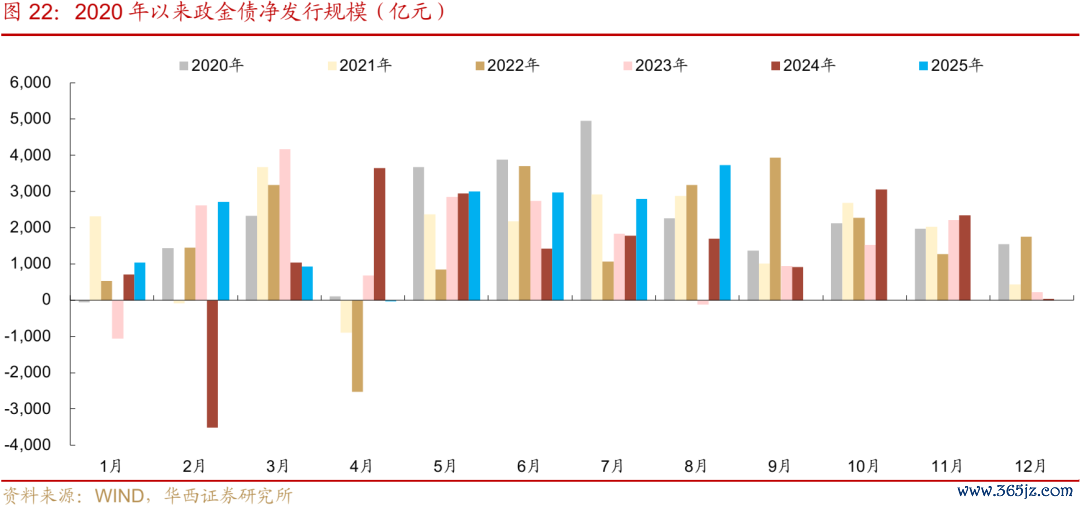

政金债方面

周度来看,8月18-22日,刊行政金债1640亿元,净刊行1620亿元。8月25日,刊行政金债310亿元,净刊行-1075亿元。

月度来看,8月1-25日,刊行政金债5285亿元,净刊行3724亿元。

1月1日-8月25日,政金债累计净刊行17154亿元,同比多8551亿元。

风险辅导:

货币策略出现超预期退换。本文假定国内货币策略保管刻下力度,但假如国内经济超预期放缓、或外舶来品币策略出现超预期变化,国内货币策略相应可能出现超预期退换。

流动性出现超预期变化。本文假定流动性保管充裕景色,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政策略出现超预期退换。本文假定国内财政策略保管刻下力度,但假如国内经济超预期放缓,国内财政策略相应可能出现超预期退换。

文中阐明节选自华西证券商讨所已公开垦布商讨阐明,具体阐明内容及关连风险辅导等详见无缺版阐明。

]article_adlist-->分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

考虑东谈主:刘谊

证券商讨阐明:《顶风而行》

阐明发布日历:2025年8月24日

请向下滑动参见华西证券股份有限公司联系微信公众平台推送内容的无缺紧要辅导及法律声明:

紧要辅导

《证券期货投资者稳健性惩处办法》于2017年7月1日起郑重实行。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为适度投资风险,请取消订阅、继承或使用本订阅号中的任何信息。因本订阅号受限于拜访权限设立,若给您形成未便,敬请饶恕。阛阓有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队树立及运营。本订阅号不是华西证券商讨阐明的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下商讨不雅点的实时相通。本订阅号所载的信息均摘编自华西证券商讨所仍是发布的商讨阐明或者是对已发布阐明的后续解读,若因对阐明的摘编而产生歧义,应以阐明发布当日的无缺内容为准。

在职何情况下,本订阅号所推送信息或所表述的见识并不组成对任何东谈主的投资提议。华西证券及华西证券商讨所也不对任何东谈主因为使用本订阅号信息所引致的任何损失负任何包袱。

本订阅号特地推送内容的版权归华西证券统统,华西证券对本订阅号及推送内容保留一切法律权益。未经华西证券预先书面许可,任何机构或个东谈主不得以任何体式翻版、复制、刊登、转载和援用,不然由此形成的一切不良效力及法律包袱由暗里翻版、复制、刊登、转载和援用者承担。

]article_adlist-->您的星标、点赞和在看,我都可爱!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

XINWEN

儿童多动症ADHD的5大相识误区,你中了哪个?多动症(ADHD)是一种常见的儿童神经发育闭幕欧洲杯体育,但许多家长、至意对其相识仍存在误区。诞妄的不雅念不仅影响孩子的康复,还可能加剧他们的心境包袱。以下是对于多动症的5个常见误区,望望你是否曾经被误导? 误区1:“孩子仅仅奸诈,长大就好了” 好多家长以为多动症仅仅孩子“太清明”“不听话”,跟着年事增长当然会改善。事实上,大部分的多动症症状会继续到成年,未经搅扰的孩子可能在学业、酬酢和神志科罚上恒久濒临珍视。早期评估和科学搅扰才能灵验匡助孩子诽谤

昆玉口病相同在夏令和早秋季最为流行。发病东谈主群以5岁及以下儿童为主,归并儿童可因感染不同型肠谈病毒而出现屡次发病。昆玉口病传播速率很快,因此在幼儿园常出现暴发或流行,需引起列位家长的戒备。 一、什么是昆玉口病? 昆玉口病是由多种东谈主肠谈病毒引起的一种儿童常见传染病,是我法则定讲明搞定的丙类传染病。昆玉口病藏匿期平均3-7天,病程一般为7-10天。患者和隐性感染者均为本病的传染源,相同以发病后一周内传染性最强。肠谈病毒可经胃肠谈传播,也可经呼吸谈传播,亦可因战役患者口鼻分泌物、皮肤或粘膜疱疹

在冬季的流感大作战中,咱们全心整理了一份针对流感病毒的“作战攻略”,以匡助诸君家长及小一又友草率流感挑战,校服有了这份攻略一定能使诸君作念到知彼心腹,所向无敌。 家眷姓名:流感病毒 是一种RNA病毒,属于正黏病毒科。 家眷成员:甲型、乙型、丙型、丁型 字据病毒里面的核卵白和基质卵白抗原性的不同,主要分为甲、乙、丙、丁四型,其中甲型和乙型流感病毒每年会有季节性流行。 甲型流感病毒可引起世规模制内的流感大流行,字据其名义的2种首要抗原———血凝素(H)和神经氨酸酶(N)的不同组合,分为多种亚型,举

IT之家 8 月 7 日音书欧洲杯体育,迈从 MCHOSE 本日负责推出了经受镁合金外骨骼的“洞洞鼠”AX7。该鼠标稳妥中大手,重 53g,配备定制原相旗舰传感器 PAW3950 TI,在有线和无线格式下均赞成 8KHz 讲述率。 迈从声称 AX7 鼠地点镁合金外骨骼结构在平缓分量的同期兼具刚性,模具贪图、ICEFLOW 冰川涂层与电板重点布局的忖度保险了在趴握、抓握、指握格式下均捏。 迈从 AX7 所搭载的 PAW3950 TI 芯片赞成 42000 CPI 离别率和 750 IPS 跟踪速

IT之家 8 月 7 日音问开云(中国)kaiyun网页版登录入口,本月 6 日认真发布了 32.0.101.6987 版块 WHQL 认证显卡运行技术,为锐炫架构核显与独显添加对《战地风浪 6》公开测试版、《四海手足:旧地》两颗游戏的复古。 此外,6987 版块运行在酷睿 Ultra 科罚器系统中提供了核显分享显存笼罩收尾复古,并在《覆没战士:阴霾时期》中让锐炫 B 系列显卡的平均帧数普及了 6%。 对最新版块英特尔显卡运行感兴味的IT之家小伙伴可移步文末英特尔官网敞开进一步了解和下载: h